El World Parity Monitor de 123Compare.me publica su reporte relativo al mes de mayo, en el que analiza qué intermediarios online tienen más visibilidad, tanto en los espacios pagados como en los resultados orgánicos, determinando que OTAs compiten principalmente en presencia y cuáles en precio.

RESUMEN

- Las grandes OTAs: grupos Booking y Expedia, concentran casi toda la visibilidad tanto en orgánico como en pagado, con Booking a la cabeza, siempre pujando por tu hotel.

- Las OTAs secundarias apenas utilizan sponsored links (espacios pagados). A excepción de algún “local champion” que cobran fuerza a nivel local.

- El lose rate de la tarifa directa del hotel versus las OTAs es más alto en los espacios pagados que en los orgánicos.

- En la evolución de los últimos meses, no se observan cambios significativos en visibilidad orgánica entre 2024 y 2025 entre Booking.com y Expedia, si bien en espacios pagados Booking.com ha reducido ligeramente su presencia mientras que Expedia la ha incrementado.

1. BML Average

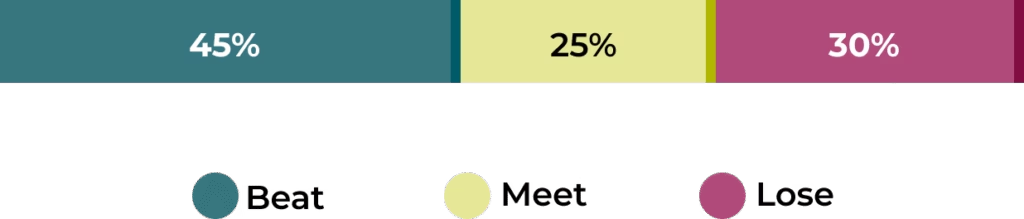

El lose rate de mayo se sitúa en el 30%, lo que supone un descenso de 5 puntos porcentuales con respecto a abril, tal y como se muestra en el Gráfico 1:

Gráfico 1. Media | Mayo 2025 | Beat, Meet, and Lose

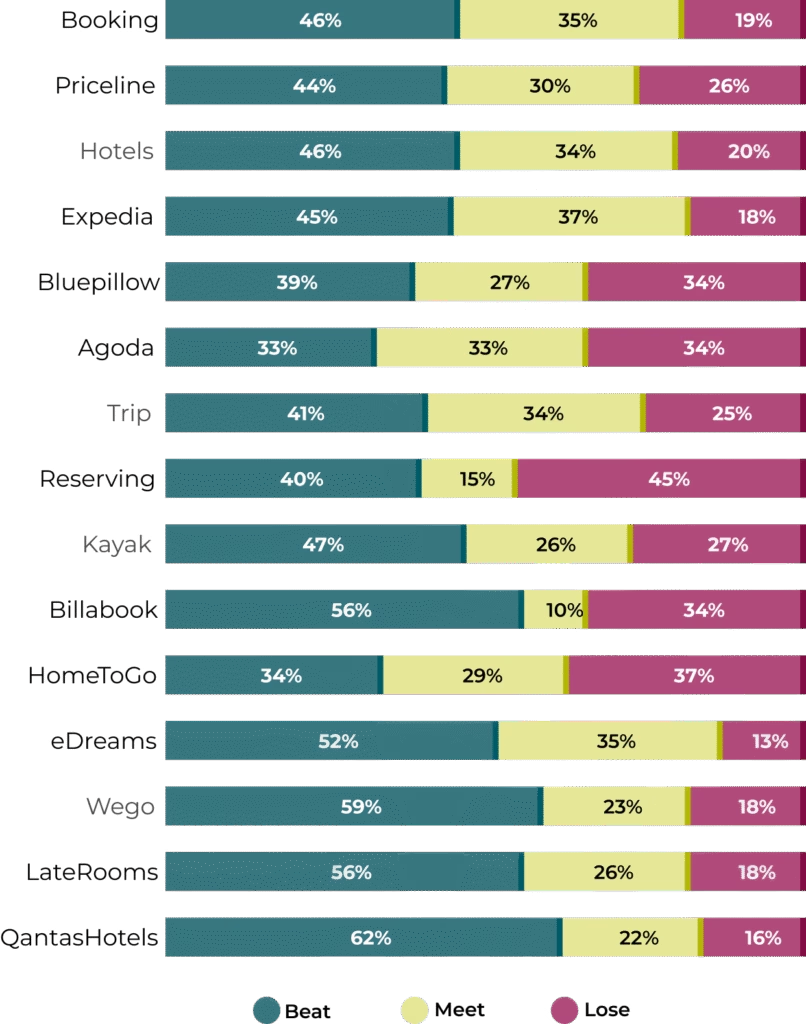

2. OTAs más agresivas

En relación con la política de precios adoptada por las OTAs, los grandes grupos; Booking y Expedia, mantienen estrategias de precios menos agresivas en comparación con el resto de los intermediarios online, observándose, además, un descenso en su lose rate con respecto al mes de abril (véase Gráfico 2).

Gráfico 2. OTAs y metabuscadores con políticas de precio más agresivas

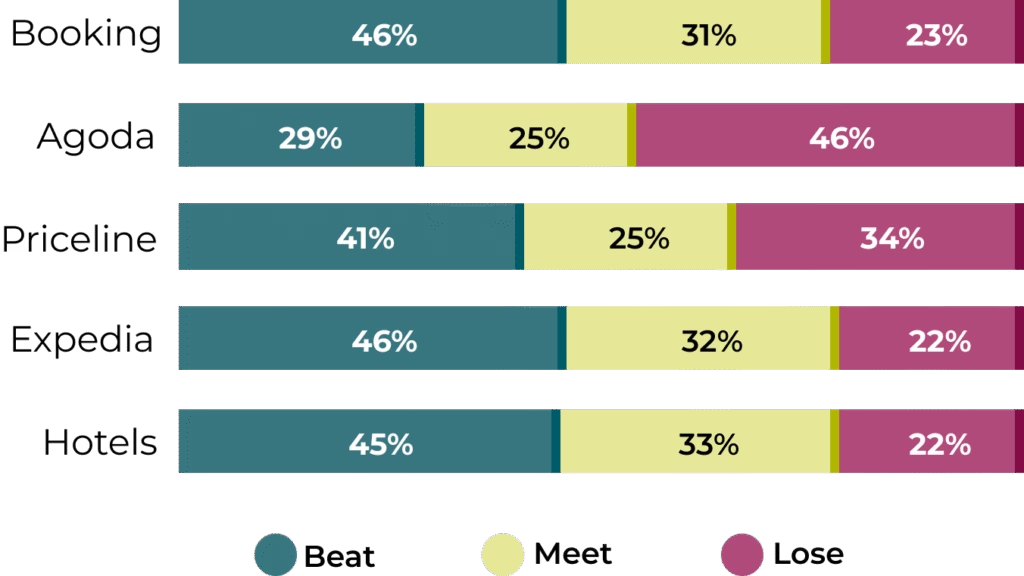

3. ¿Quién tiene mayor visibilidad: grandes OTAs o resto de OTAs?

- Las grandes OTAs: Grupo Booking.com y Grupo Expedia, dominan la visibilidad tanto pagada como orgánica (no pagada) (véase Gráfico 3).

- Booking.com se posiciona como la OTA con mayor visibilidad; pagada y orgánica.

- Las OTAs secundarias, tienen una utilización mínima de los links patrocinados. En orgánico, cobran fuerza sobre todo a nivel local. Algunos ejemplos claros son Despegar.com en Argentina, MakeMyTrip en India, Traveloka en India o Ctrip en China.

Gráfico 3. Impresión share: grandes OTAs vs resto de OTAs

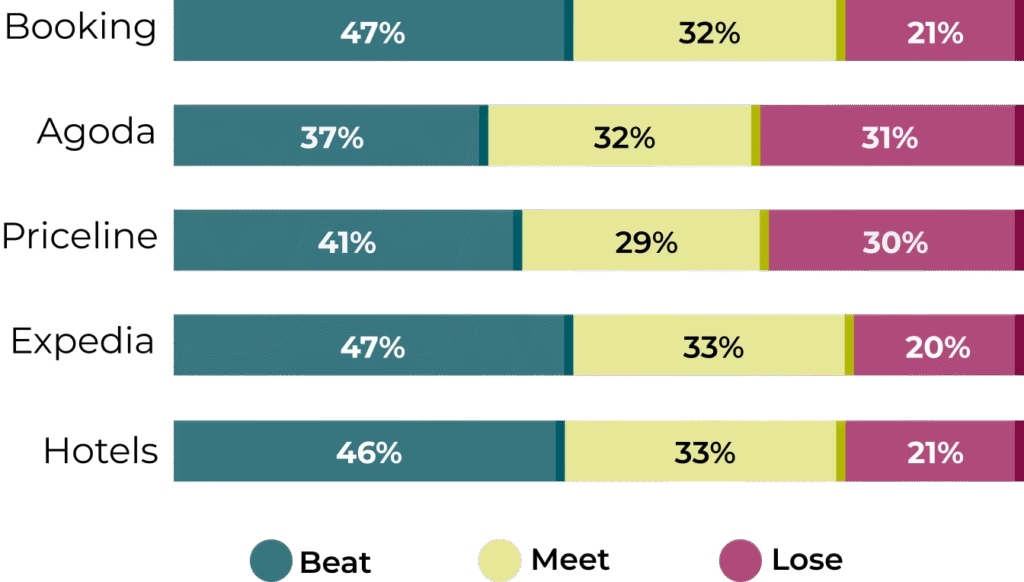

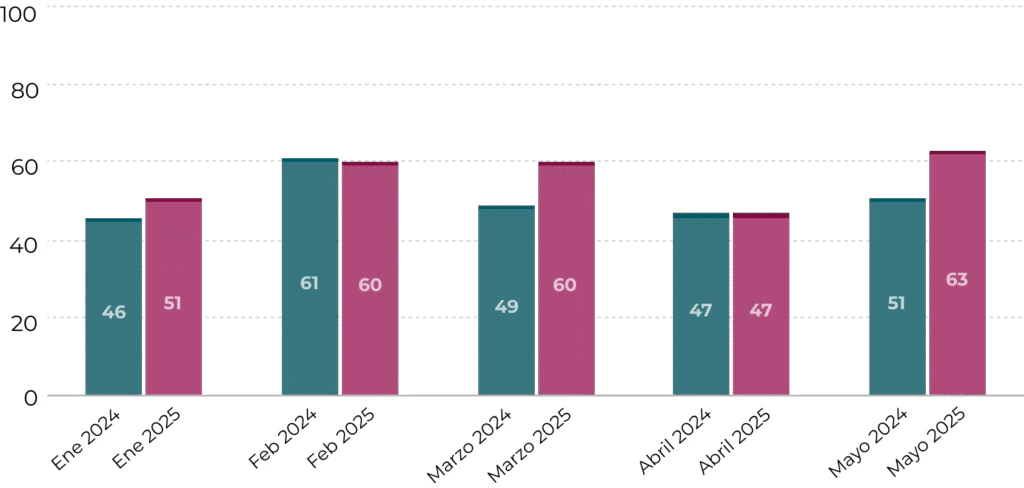

4. ¿Cuándo son más agresivas las grandes OTAs en los espacios pagados o en los orgánicos?

- La tasa lose de las grandes OTAs es más alta en pagado que en orgánico.

- La diferencia oscila entre el 1% de Hotels (Grupo Expedia) hasta el 15% de Ágoda (Grupo Booking.com) (véanse Gráficos 4 y 5).

Gráfico 4. BML Sponsored Links: Booking.com y Expedia Group

Gráfico 5. BML Impresión share orgánico: Booking.com y Expedia Group

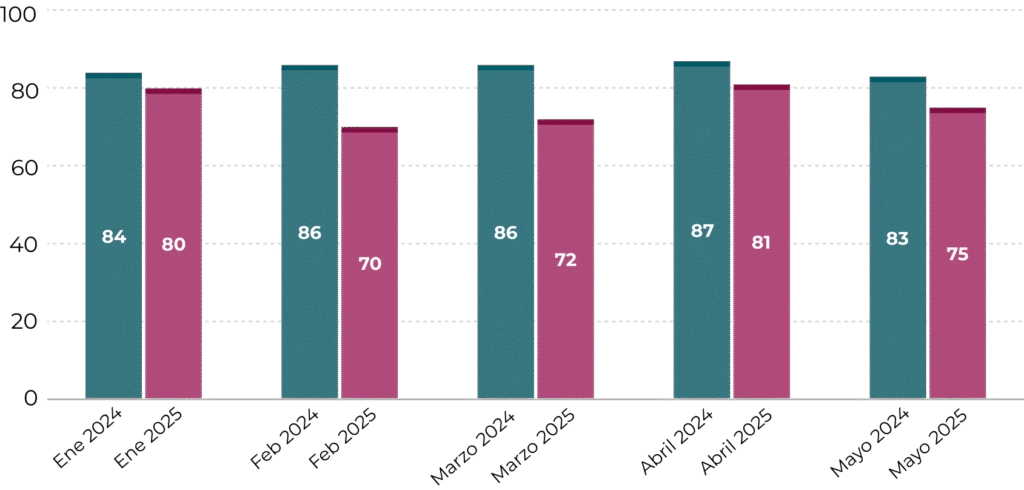

5. ¿Está aumentando la visibilidad pagada de las grandes OTAs?

- En la evolución de la visibilidad orgánica no se observan diferencias significativas en cuanto al número de impresiones durante los primeros meses de 2025 y el mismo periodo de 2024 en ninguno de los grupos.

- Por el contrario, en la evolución del impression share pagado se observa como Booking.com (véase Gráfico 6) ha disminuido ligeramente su visibilidad en espacios pagados, mientras que el Expedia la ha aumentado (véase Gráfico 7).

Gráfico 6. Evolución links patrocinados Booking.com (%)

Gráfico 7. Evolución sponsored links Expedia (%)

6. ¿Dónde compiten más por visibilidad las grandes OTAs?

- En Europa, el Grupo Booking concentra la mayor visibilidad en impresión share patrocinado y mantiene un lose rate bajo (-17,6%), a excepción de Suiza donde el grupo muestra mayor agresividad en precio, rompiendo su patrón habitual de liderazgo estable y controlado.

Es importante señalar que esta misma semana Suiza ha obligado a Booking a bajar un 25% las comisiones que cobra a los hoteles, lo que podría alterar significativamente el equilibrio competitivo en este mercado en los próximos meses.

- En Asia, la competencia es mucho más agresiva en precio, y ambos grupos muestran un lose rate más elevado.

Es cierto que, en países como India, la agresividad en precios se siente más por parte de Booking que de Expedia, pero en conjunto, el mercado refleja la tendencia asiática de tener un lose rate más elevado que Europa.

- En América, Expedia empuja fuerte en precio para compensar su menor visibilidad en Latinoamérica, elevando el lose rate frente a Booking, especialmente en Sudamérica. En Argentina, por ejemplo, Booking arrasa en visibilidad (91,7%) y Expedia eleva su lose rate hasta el 55%.

Sin embargo, en América del norte, concretamente en Estados Unidos, Expedia Group mantiene un lose rate moderado reflejando un mercado maduro y bien equilibrado donde no necesita ser extremadamente agresivo en precio para captar cuota. De forma más específica, Expedia tiene un papel destacado en visibilidad. Esto indica que Expedia tiene una posición sólida en su mercado de origen, compitiendo más por volumen y marca que por estrategias agresivas de precio.

- En África, tanto Booking como Expedia presentan un lose rate elevado. En Sudáfrica, Booking domina visibilidad (93,9%) y su lose rate alcanza el 48,8%.

- En Australia, Booking domina visibilidad (87,6%) y mantiene un lose rate moderado (19,9%), mientras Expedia, aunque con menor visibilidad (57,2%), mantiene precios competitivos (lose rate 23,7%). No se observa una agresividad extrema como en otros mercados; es un mercado relativamente equilibrado.

7. ¿Qué opinan los expertos?

Claudia Rodríguez | Directora de unidad de negocio en Sekuenz

Claudia Rodríguez, directora de unidad de negocio en Sekuenz, destaca el valor del World Parity Monitor como herramienta estratégica para la optimización de las ventas directas. Desde su perspectiva, el informe ofrece una visión clave sobre la dinámica de visibilidad de las OTAs, tanto en espacios pagados como en resultados orgánicos, y permite a los hoteleros evaluar no solo qué nivel de visibilidad están logrando, sino también los riesgos asociados a las estrategias agresivas de precios empleadas por las OTAs.

Señala, además, que la concentración de visibilidad por parte de las grandes OTAs (Booking y Expedia) refuerza la necesidad de que los hoteles, en especial los independientes, ajusten sus estrategias de distribución. Claudia también subraya la importancia del dato que revela un lose rate más alto en espacios pagados que en resultados orgánicos, lo que refleja una mayor agresividad en las campañas promocionadas.

Sugiere segmentar los datos por tipología de hotel, ya que los hoteles independientes enfrentan desafíos de visibilidad que no son compartidos por las grandes cadenas. Además, advierte sobre las implicaciones de que las OTAs controlen el pago y el inventario, lo que puede limitar la autonomía tarifaria del hotel.

Finalmente, Claudia incide en cómo las diferencias en la forma en que se muestran los precios, por ejemplo, si incluyen o no impuestos, pueden afectar la competitividad internacional de los hoteles, especialmente en el caso de los independientes. Concluye que un conocimiento profundo de las reglas del mercado y la inversión en el canal directo son claves para mejorar la visibilidad y la rentabilidad.