Como todos los meses 123Compare.me publica los resultados del World Parity Report; tracking mensual que analiza la evolución de la paridad de precios en el sector hotelero a nivel mundial.

De forma más concreta, el WPR del mes de marzo profundiza en el estudio del comportamiento de precios en función de la anticipación de la reserva, atendiendo a la categoría de los establecimientos, la tipología; hoteles y grandes grupos hoteleros y los destinos.

Resumen

- El canal directo ofrece mejores precios, aunque con ligeras diferencias; por tanto, los establecimientos hoteleros necesitan continuar trabajando la visibilidad y el valor añadido.

- A nivel global observamos una curva en forma de arco: el early booking ofrece precios más bajos y, posteriormente, suben hasta alcanzar el pico máximo a 2 semanas de la fecha de check in.

- Los hoteles de 5 estrellas presentan una mayor estabilidad de los precios que las categorías inferiores; 3 y 4 estrellas.

- Los establecimientos independientes aplican una política de precios más variable, mientras que los grandes grupos tienden a una mayor homogeneidad tarifaria en las distintas antelaciones.

- La curva de precios varía significativamente según el destino, y las estrategias de revenue deben adaptarse al perfil de cada mercado.

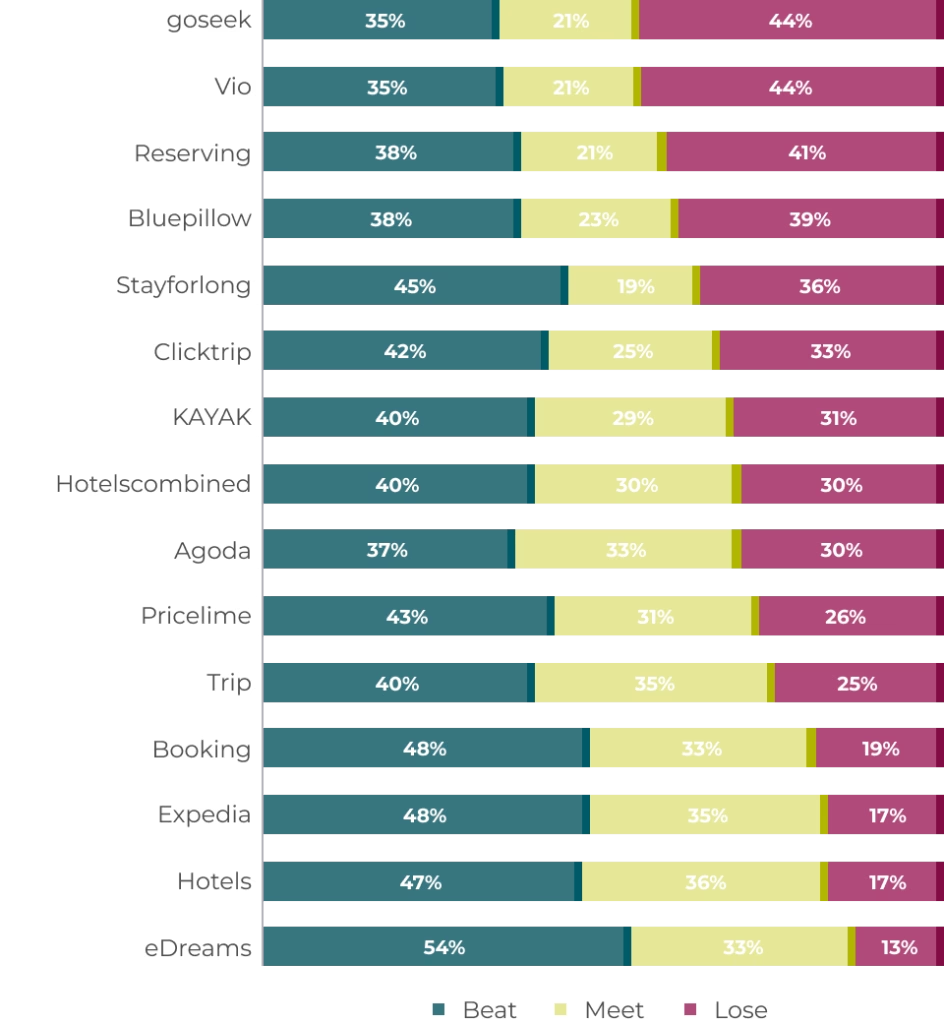

1. Media | BML | Anticipación de la reserva

En líneas generales, el BML de marzo muestra estabilidad con respecto a los meses anteriores, tal y como se muestra en el Gráfico 1:

Gráfico 1. Media | Marzo 2025 | Beat, Meat, and Lose

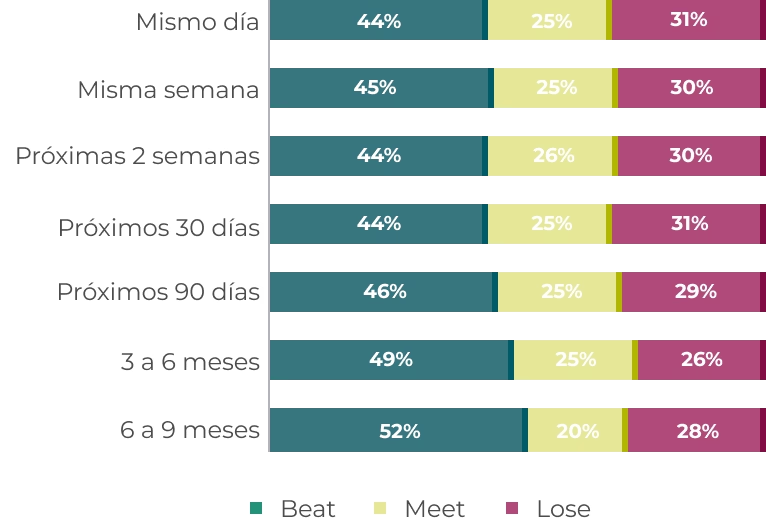

En relación con la política de precios adoptada por las OTAs, los grandes grupos; Booking y Expedia, mantienen estrategias de precios menos agresivas en comparación con el resto de los intermediarios online (véase Gráfico 2).

Se consolida, además, la tendencia a la baja del “Lose Rate” del Grupo Expedia observada en el mes de febrero.

Gráfico 2. OTAs y metabuscadores con políticas de precio más agresivas | BML | Marzo 2025

En cuanto a la anticipación de las reservas, observamos que a menor anticipación mayor “Lose Rate”(véase Gráfico 3).

Gráfico 3. Disparidad según anticipación de la reserva | BML | Marzo 2025

2. Comportamiento general de los precios

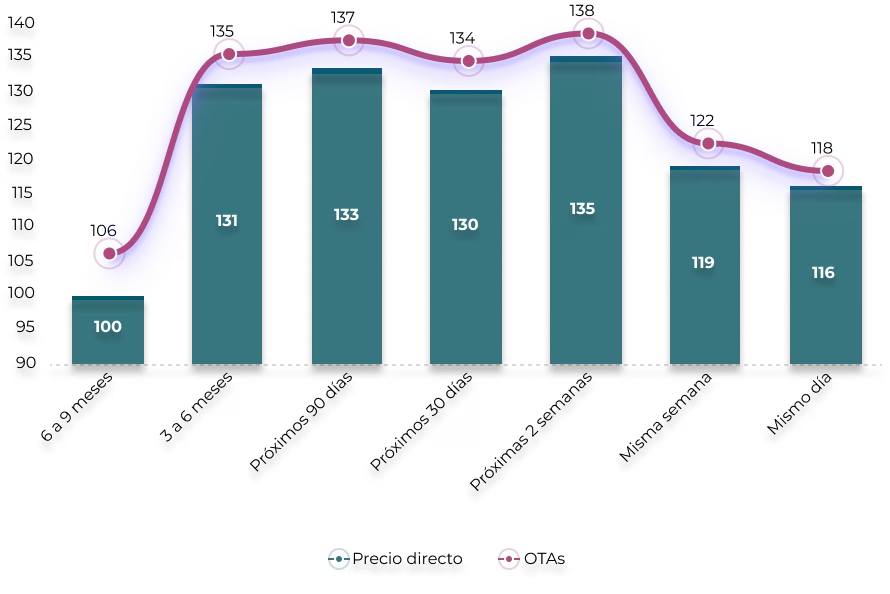

Para el estudio del comportamiento general de los precios, hemos analizado los precios medios mensuales para diferentes fechas de check-in en el primer trimestre de este año:

2.1. Curva de los precios según anticipación

- Observamos como los precios aumentan progresivamente desde los 6–9 meses vista hasta alcanzar su punto máximo a dos semanas vista de la fecha de check-in.

- Posteriormente, descienden en los periodos de menor antelación: misma semana y mismo día.

- Este patrón sugiere una estrategia de optimización del revenue basada en la previsión de la demanda y la disponibilidad.

- Constatamos este comportamiento tanto en el canal directo como en las OTAs.

2.2. Comparativa de precios: canal directo vs OTAs

Aunque en todos los rangos de anticipación analizados, el canal directo ofrece precios más bajos que las OTAs, como ya venimos observando en olas previas, a medida que hay menos antelación la “agresividad” en precios de las OTAs aumenta (véase Gráfico 4).

Gráfico 4. Diferencias de precios entre el canal directo y las OTAs (euros)

Base 100 = precio directo de 6 a 9 meses de antelación | 1er trimestre 2025

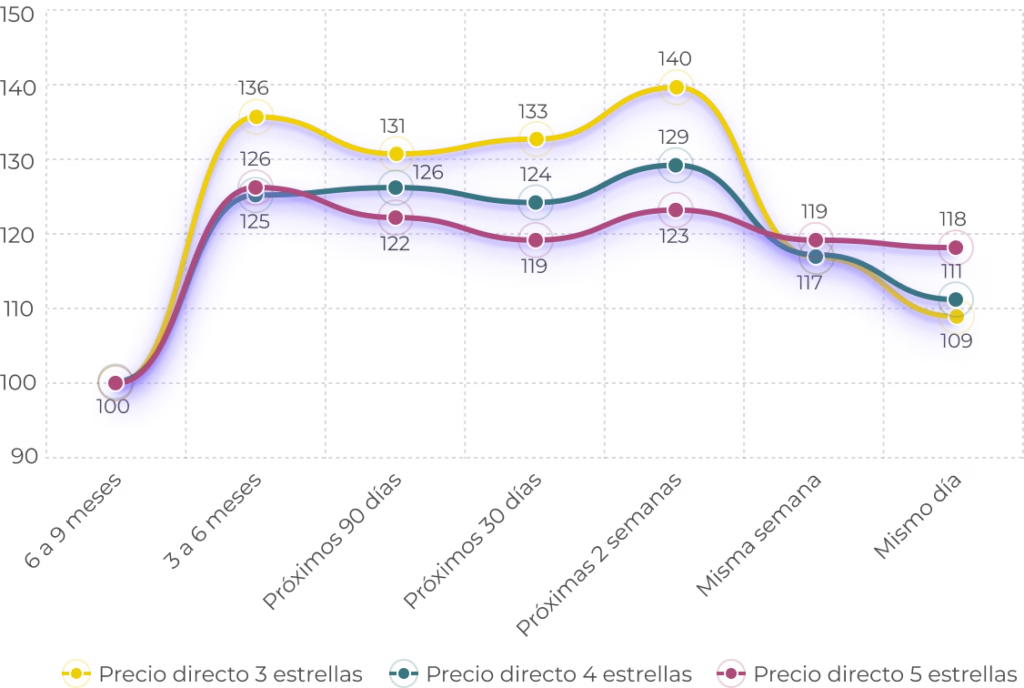

3. Análisis del comportamiento de los precios por categoría hotelera

- Los hoteles de 3 estrellas presentan una estructura de precios con mayor variabilidad: el precio más bajo se concentra en reservas con mayor anticipación y el más alto en el rango de dos a cuatro semanas vista. La curva muestra cierta oscilación a medida que se acorta la anticipación, aunque con caídas finales moderadas.

- En los hoteles de 4 estrellas, la curva de precios es más pronunciada. El precio más bajo en el canal directo se da entre 6 y 9 meses vista, mientras que el pico más alto se localiza en el rango de dos a cuatro semanas del check-in.

- Por su parte, los hoteles de 5 estrellas muestran una curva de precios mucho más plana. Aunque también ofrecen precios más bajos con mayor antelación, las diferencias entre anticipaciones son menores, y el rango de precios directos apenas varía (véase Gráfico 5).

Gráfico 5. Precios según anticipación y categoría del establecimiento

Base 100 = precio directo de 6 a 9 meses de antelación | 1er trimestre 2025

4. Análisis de los precios: hoteles independientes y grandes grupos hoteleros

Los hoteles independientes muestran mayor dispersión de precios entre todos los rangos de anticipación. Los grandes grupos presentan precios más homogéneos. (véase Gráfico 6).

Gráfico 6. Precios según anticipación y tipología de establecimiento: hoteles independientes y grandes grupos hoteleros

Base 100 = precio directo de 6 a 9 meses de antelación | 1er trimestre 2025

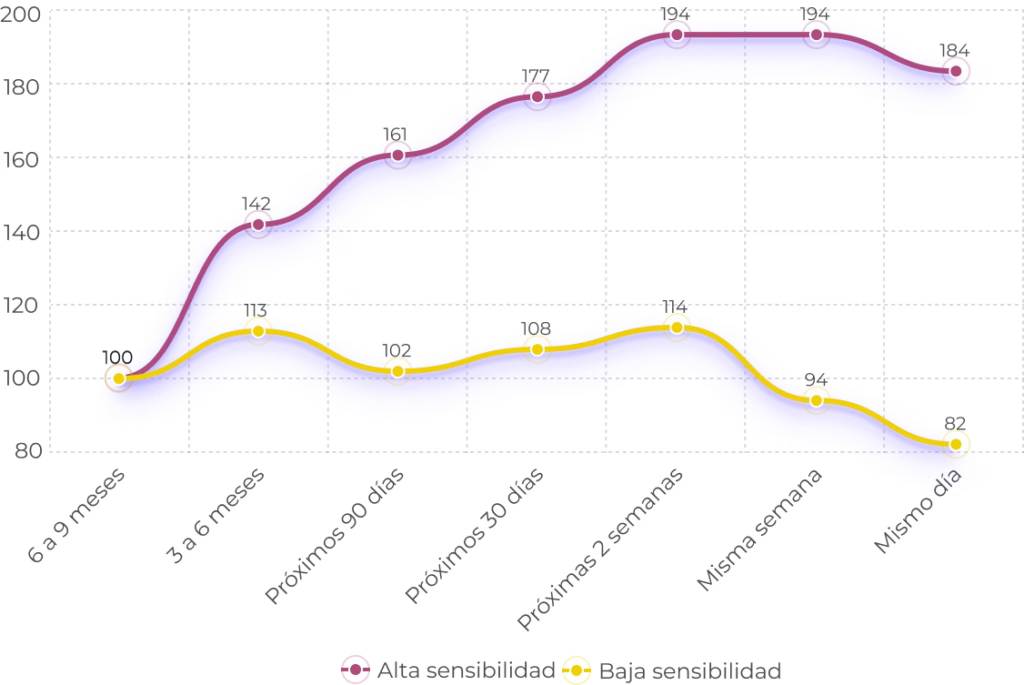

5. Sensibilidad a la anticipación por destino

5.1. Destinos con alta sensibilidad a la anticipación

Los destinos más sensibles a la anticipación, es decir, cuanto antes se consulta, más bajo es el precio observado:

- Publican precios más agresivos en los rangos de más anticipación: aplican estrategias de early Booking.

- Suben los precios progresivamente a medida que se acerca la fecha del check-in

Los destinos más sensibles a la anticipación son, en su mayoría, destinos turísticos internacionales con alta estacionalidad, mercados competitivos o con fuerte presencia de turoperación, tales como Phuket, London, Stockholm, Punta Cana y Rio de Janeiro.

5.2. Destinos con baja sensibilidad a la anticipación

Los destinos menos sensibles a la anticipación son, en su mayoría, ciudades internacionales con una fuerte base corporativa o institucional tales como París, Shanghai, Beijing, Zurich y Edinburgh, en los que:

- La demanda es continua.

- La elasticidad es baja y la reserva tardía no implica pérdida de ingresos, sino a veces oportunidad de subida (véase Gráfico 7).

Gráfico 7. Comportamiento de los precios según la sensibilidad de los destinos a la anticipación

Base 100 = precio directo de 6 a 9 meses de antelación | 1er trimestre 2025

¿Qué opinan los expertos en Revenue Management?

Sonia Molina, Directora de Business Unit en HotelsDot, pone en valor los resultados obtenidos en el informe y subraya la importancia de introducir nuevas variables en el análisis de precios como la anticipación de la reserva, al ser una palanca clave para optimizar los ingresos.

De las cinco variables que estructuran una estrategia de Revenue Management eficaz (volumen, precio, cliente/canal, anticipación y condiciones de reserva), la anticipación destaca por su capacidad para identificar el momento exacto en que la demanda está dispuesta a pagar más.

En la práctica, la demanda hotelera se comporta como una curva con forma de campana de Gauss. Localizar el punto más alto de esa curva según la plaza, temporada, tipología de establecimiento, etc. permite a los revenue managers maximizar el volumen de ventas en el tramo de mayor rentabilidad.

Esto requiere una vigilancia continua de la evolución de la demanda y una planificación ajustada del inventario, especialmente en mercados con alta estacionalidad o competencia.

Sobre el WPM

El World Parity Monitor es el primer observatorio de paridad de precios en hospitality a nivel mundial de 123Compare.me, empresa tecnológica especializada en el desarrollo de soluciones para la potenciación de las reservas directas.

Los informes periódicos publicados desde el WPM ofrecen una visión detallada de la evolución de la paridad de precios en hoteles de 3, 4 y 5 estrellas en los 60 destinos turísticos más importantes del mundo.

El estudio se basa en el análisis de más de 6 millones de búsquedas mensuales en Google Hotels, permitiendo evaluar las diferencias de precios entre las tarifas directas de los hoteles y las ofrecidas por las OTAs.

Metodología: indicadores clave de rendimiento (KPIs)

- Beat: El precio directo del hotel es más bajo que en las OTAs.

- Meet: El precio directo y precio en OTAs son similares (+/- 0,5%).

- Lose: El precio en OTAs es más bajo que el directo.