Desde 123Compare.me acabamos de publicar los resultados de febrero del World Parity Monitor, nuestro tracking mensual que evalúa la evolución de la paridad de precios en el sector hotelero a nivel mundial.

Este análisis lo realizamos a partir del KPI Beat | Meet | Lose que refleja las situaciones de Mejor | Igual | Peor precio del hotel directo con respecto a las otras ofertas de OTAs y Metas.

Resumen febrero 2025

- El Grupo Expedia registra un descenso en la tasa lose con respecto a enero de 2025 y se sitúa dos puntos por debajo con respecto a febrero de 2024.

- El Grupo Booking Holdings mantiene el lose rate registrado en enero de 2025 en todas sus plataformas.

- Los metabuscadores registran un incremento del lose rate de 4 puntos porcentuales con respecto a enero de 2025, y de 10 puntos porcentuales con respecto al mismo periodo en 2024, en detrimento de la tasa beat.

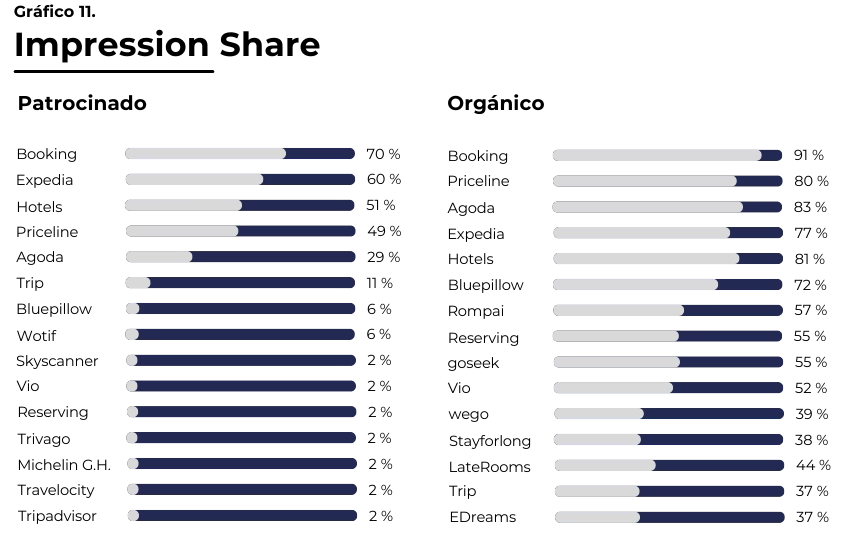

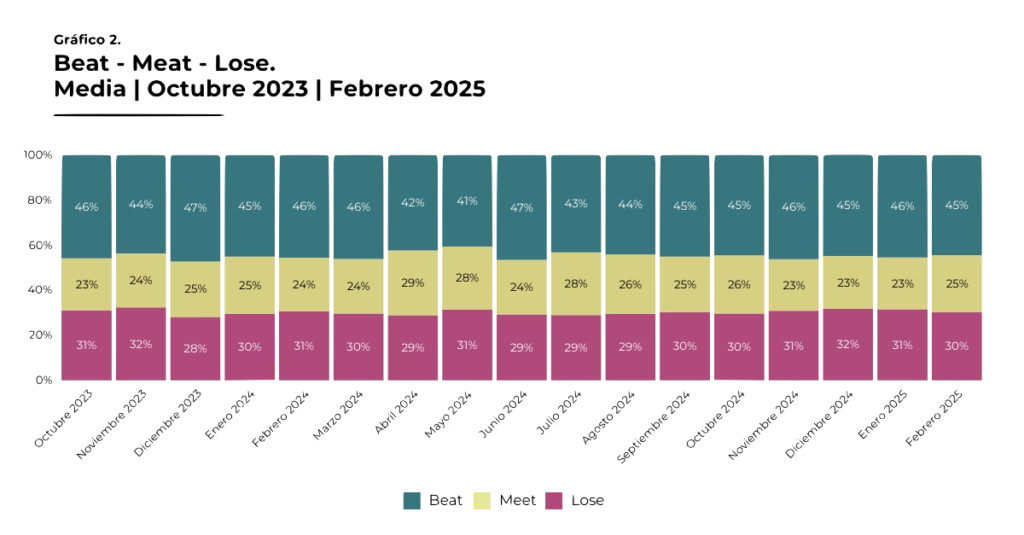

1. Beat Meet Lose (BML) promedio

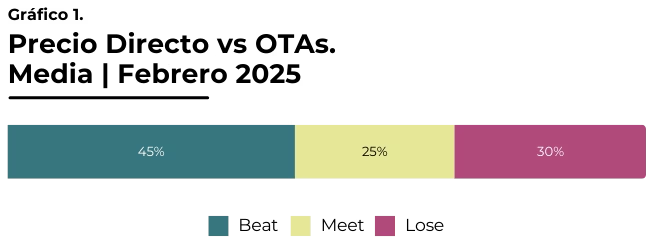

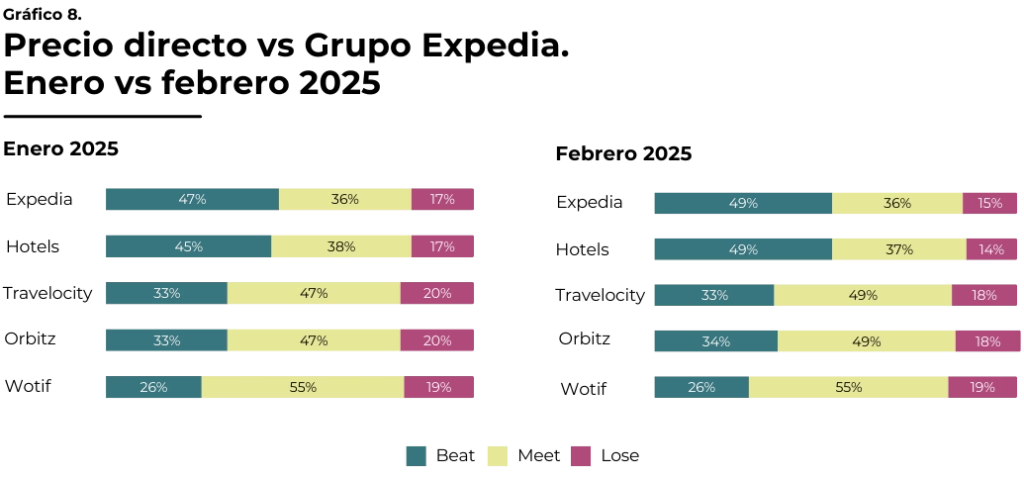

Febrero presenta un aumento de la integridad de los precios, aumentando el meet rate en 2 puntos que ceden los 2 extremos beat y lose. En todo caso, la probabilidad de que el hotel ofrezca precios más bajos que una OTA permanece como la más alta con un 45% (-1 punto) (Gráfico 1 y 2).

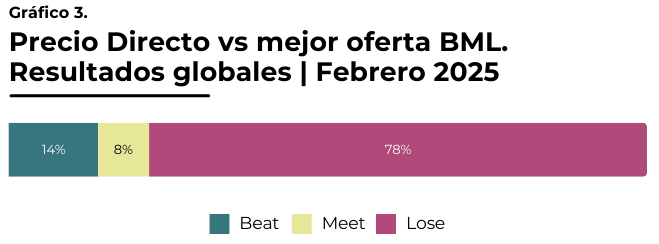

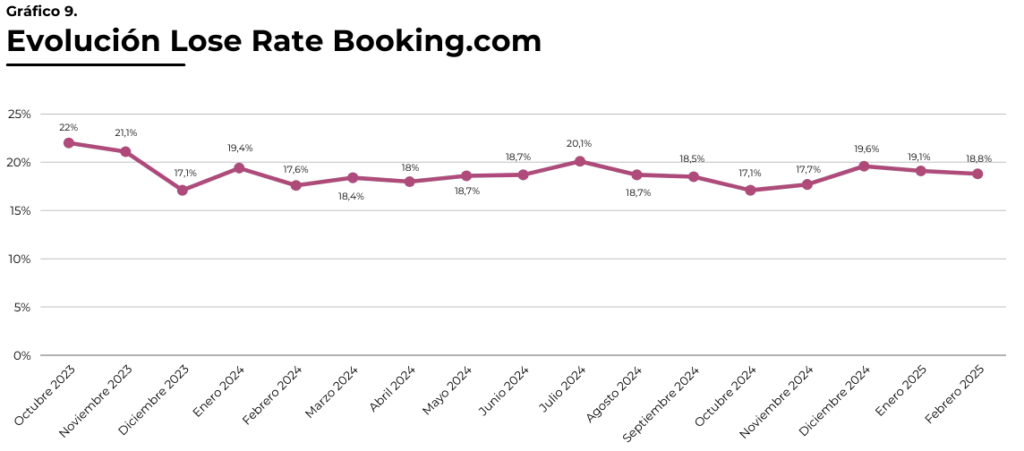

Como ya venimos recordando en anteriores ocasiones, la situación crítica para el canal directo es que este BML promedio (con respecto a cada una de las OTAs ofertando un precio) se transforma en una tasa de pérdida mucho mayor cuando la comparativa la realizamos solo contra la mejor oferta (de las 20 que en promedio encontramos), situándose en un 78% en febrero de 2025 (Gráfico 3).

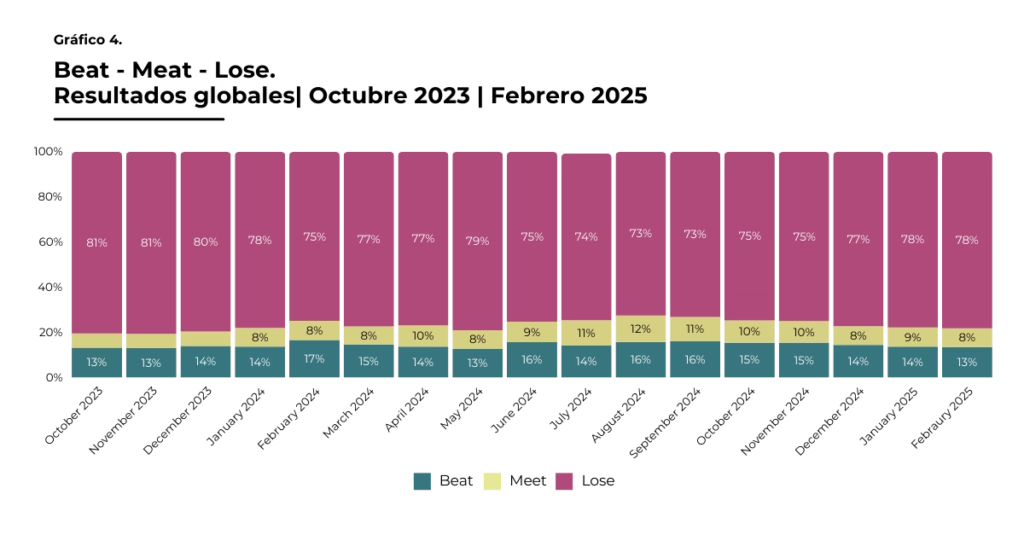

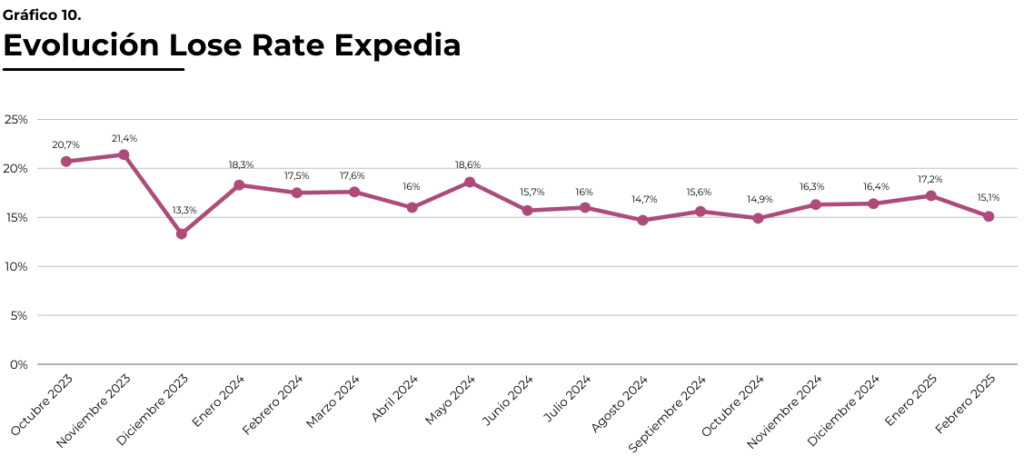

En otras palabras, 4 de cada 5 veces hay una OTA con un precio que rompe la paridad: dato que se ha acentuado en los últimos meses (Gráfico 4).

2. Tipología de canal

2.1. Grandes OTAs, resto de OTAs y metabuscadores

Para proceder al análisis de la tipología de canal, agrupamos a los diferentes intermediarios online en 3 grupos:

- Grandes OTAs: incluimos las OTAs de los grupos Booking y Expedia.

- Resto de OTAs: OTAs que no pertenecen a los grupos Booking y Expedia.

- Metabuscadores.

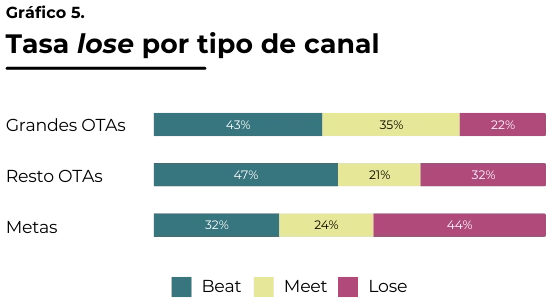

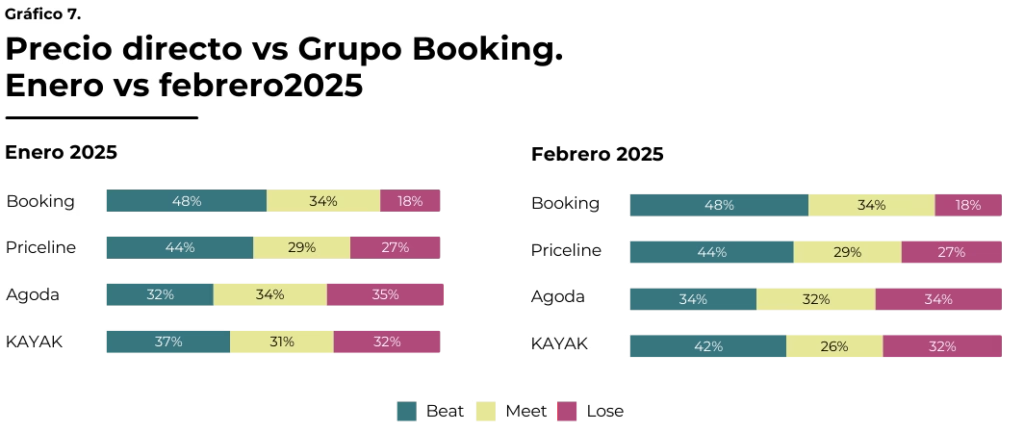

En este análisis observamos un ligero descenso del lose rate tanto en las grandes OTAs (-1) como en el resto de OTAs (-3 puntos), situándose en el 22 y 32%, respectivamente.

Por su parte, los precios publicados en metabuscadores (registran el lose rate más alto al publicar su “mejor precio” dentro de su set de OTAs anunciadas), han alcanzado una media que se sitúa por encima del 44%, 4 puntos por encima del mes de enero (Gráfico 5).

2.3. Grupo Booking vs Grupo Expedia

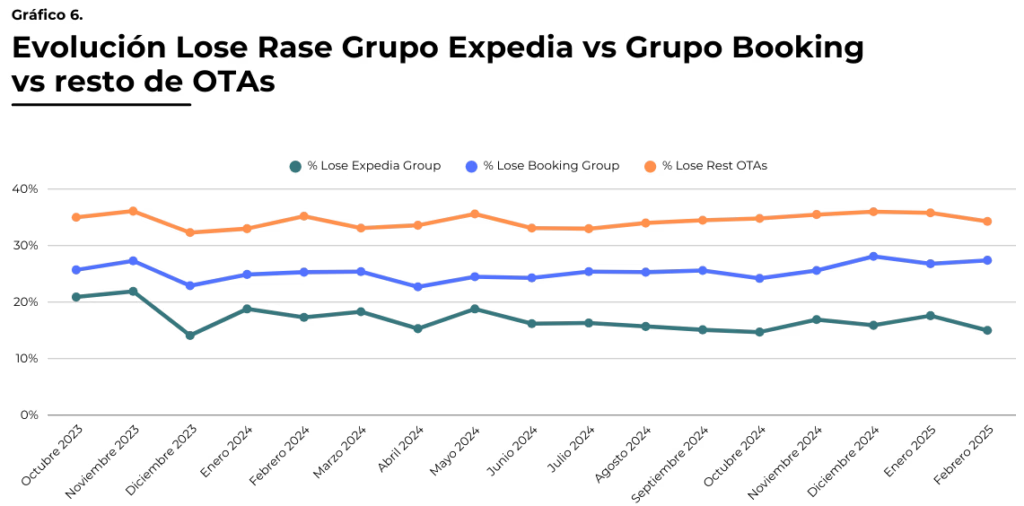

El análisis del lose rate en relación con las estrategias de precios más agresivas desplegadas por las grandes OTAs muestra una tendencia a la baja en las plataformas del Grupo Expedia, mientras que el Grupo Booking no presenta diferencias significativas en el lose rate registrado en enero.

Como se observa en la evolución temporal, el gap entre ambos grupos no solo se consolida, si no que se va ampliando, hasta alcanzar los 11 puntos menos de lose rate del Grupo Expedia (Gráfico 6).

- De forma más concreta, en el Grupo Booking, la estrategia de las plataformas Agoda y Priceline muestra una mayor agresividad en precio, presentando las tasas de lose más elevadas, con un 34% y un 27% respectivamente, mientras que Booking.com registra un 19% en febrero, lo que posiciona a Booking Holdings como el grupo de las grandes OTAs con una estrategia de precios más agresiva (Gráfico 7).

- Por su parte, el Grupo Expedia experimenta un descenso significativo en el lose rate: Hotels, se sitúa en el 14% (-3) y Expedia en el 15% (-2). Destacamos que las plataformas del Grupo Expedia suelen desarrollar estrategias similares en cuanto a precio (Gráfico 8).

En todo caso, sí se considera importante analizar la evolución el lose rate de Booking.com y Expedia (Gráficos 9 y 10), entendiendo que Expedia ha podido realizar ajustes de precio en un esfuerzo por responder a la presión del mercado, mientras que Booking, considerando que ya domina ampliamente el mercado en términos de presencia y visibilidad, prefiere mantener una política de precios más sostenida, aun cuando sea algo más agresiva.

Aun así, es importante señalar que ambos grupos dominan ampliamente la cuota de impresiones tanto en enlaces orgánicos como en patrocinados, en especial Booking, tal y como se puede observar en el gráfico 11.

Estos datos indican una fuerte presencia en los resultados de búsqueda de las grandes OTAs, restando visibilidad a sus competidores, a OTAs más pequeñas y a los establecimientos hoteleros.