Como todos los meses 123Compare.me publicamos los resultados del World Parity Report; tracking mensual que analiza la evolución de la paridad de precios en el sector hotelero a nivel mundial.

De forma más concreta, en el WPR del mes de abril hemos analizado si el segmento de precio del hotel respecto a la plaza muestra distintas estrategias.

RESUMEN

- El “Lose Rate” aumenta cuando el precio del hotel está por encima de la media de la plaza.

- Esta situación se acentúa en hoteles independientes que, además, ven como ante precios que se sitúan por encima de la media de la plaza el resto de OTAs aumentan su agresividad con respecto a las grandes OTAs.

- El precio medio directo de enero a abril de 2025 fue un 6,3 % superior al del mismo periodo de 2024.

- Por su parte, los precios directos crecen progresivamente de enero a abril en 2025, replicando el patrón observado en 2024.

1. BML Average

El BML de abril alcanza un 35%, lo que supone una subida de 5 puntos porcentuales con respecto a marzo, tal y como se muestra en el Gráfico 1:

Gráfico 1. Media | Abril 2025 | Beat, Meet, and Lose

Fuente: World Parity Report | Abril 2025

Si analizamos el dato contra la mejor oferta, en el 75% de los casos, al menos una OTA ofrece tarifas más bajas que el sitio web del hotel.

2. OTAs más agresivas

En relación con la política de precios adoptada por las OTAs, los grandes grupos; Booking y Expedia, mantienen estrategias de precios menos agresivas en comparación con el resto de los intermediarios online (véase Gráfico 2).

Si bien el Grupo Expedia rompe con la tendencia observada en los primeros meses del año y de nuevo supera el 20% de lose rate.

Gráfico 2. OTAs y metabuscadores con políticas de precio más agresivas

Fuente: World Parity Report | Abril 2025

3. Cambios en la estrategia de precios según los precios medios de la plaza

En líneas generales, podemos afirmar que el lose rate aumenta a medida que el precio del hotel se sitúa por encima del precio medio de la plaza (véase Gráfico 3).

Gráfico 3. BML según los precios: grandes OTAs y resto de OTAs

Fuente: World Parity Report | Abril 2025

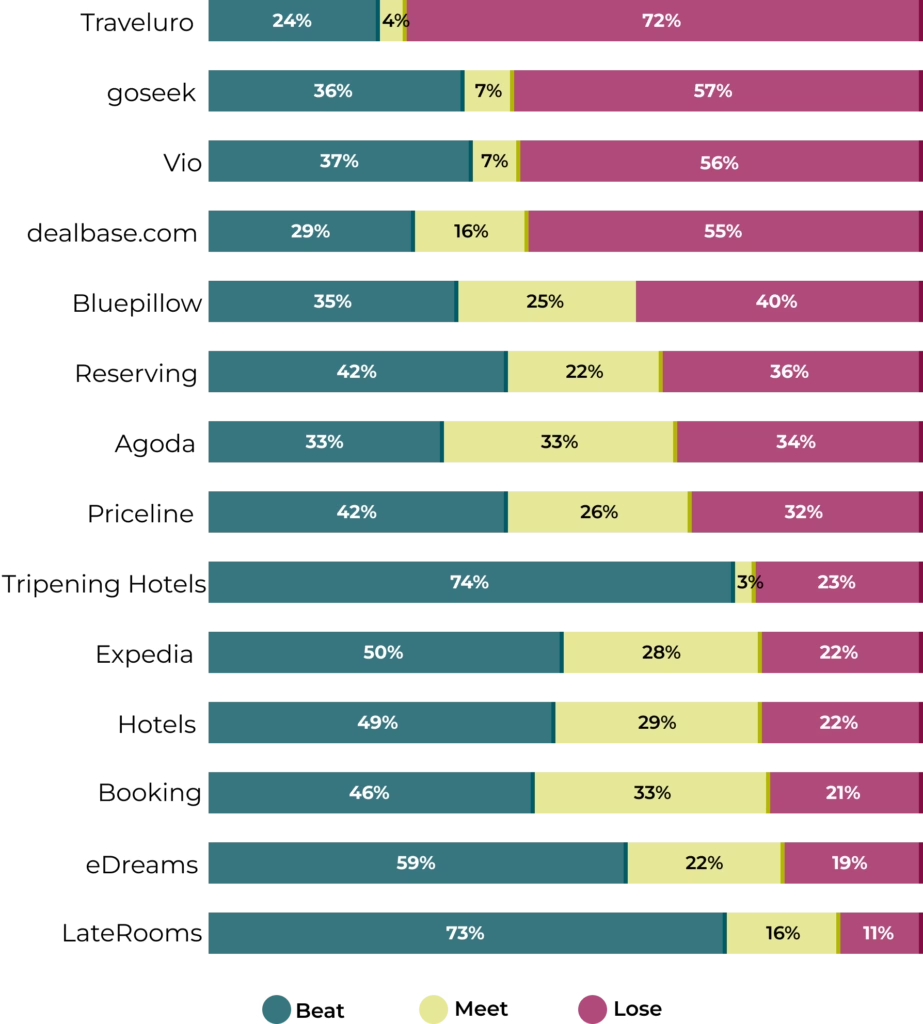

4. ¿Quién aumenta su agresividad conforme el precio es más alto?

De forma más concreta, las grandes OTAs no muestran mayor agresividad conforme aumenta el precio con respecto al promedio de la plaza: el lose rate permanece estable en todos los tramos de precio analizados.

Por contra, vemos que si hay un precio más competitivo de la oferta directa en los segmentos de menor precio (la tasa beat es más alta cuando el precio está por debajo de la media de la plaza), mientras que el meet rate aumenta cuando el precio se sitúa por encima del precio medio de la plaza (véase Gráfico 4).

Gráfico 4. BML según los precios: grandes OTAs

Fuente: World Parity Report | Abril 2025

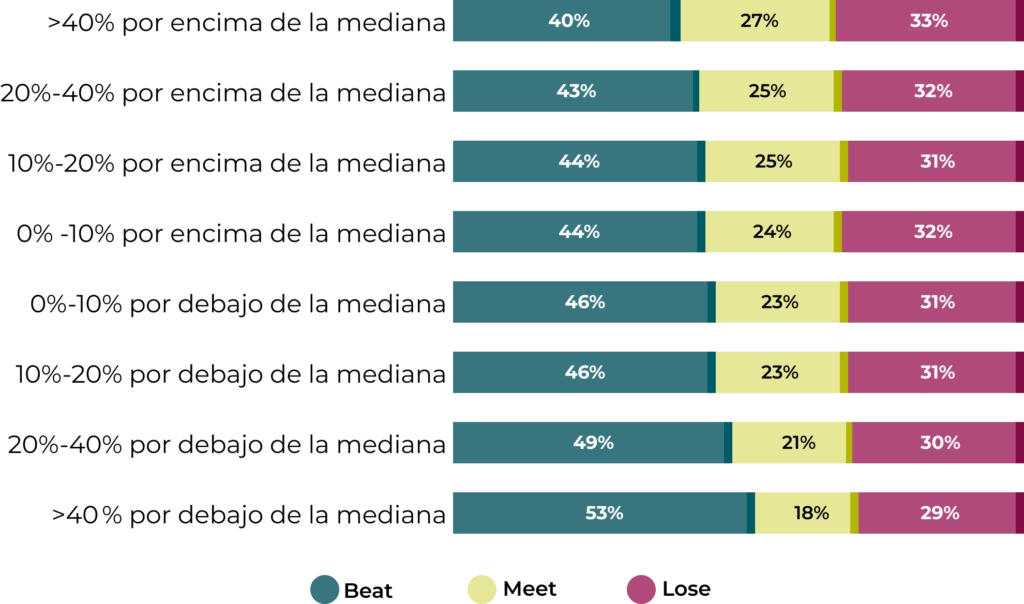

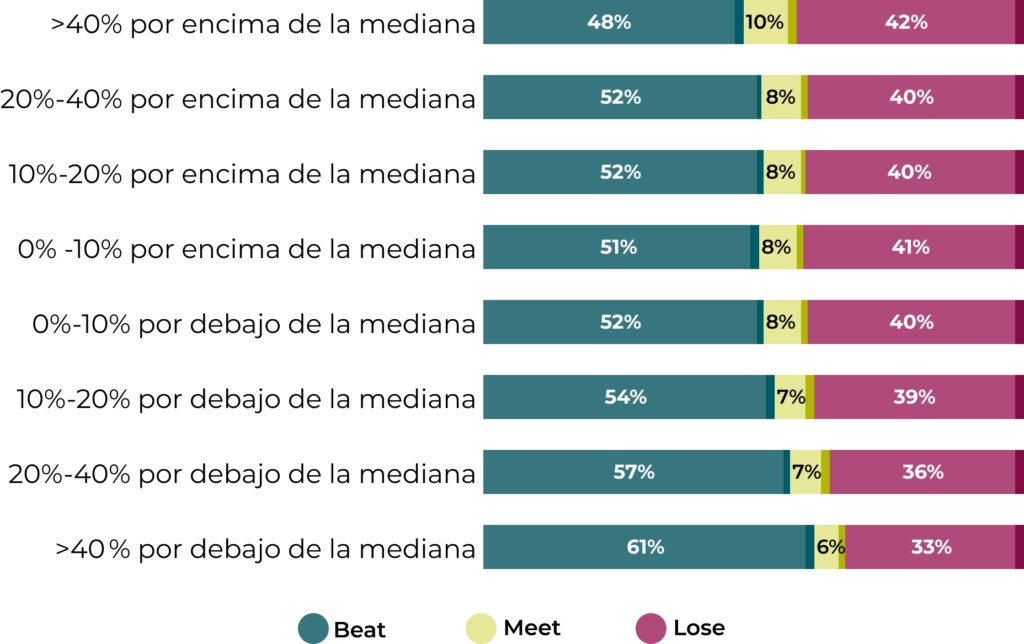

A diferencia de las grandes, en el resto de OTAs, el lose rate si aumenta a medida que el precio se sitúa por encima de la media de la plaza (véase Gráfico 5).

Gráfico 5. BML según los precios: resto de OTAs

Fuente: World Parity Report | Abril 2025

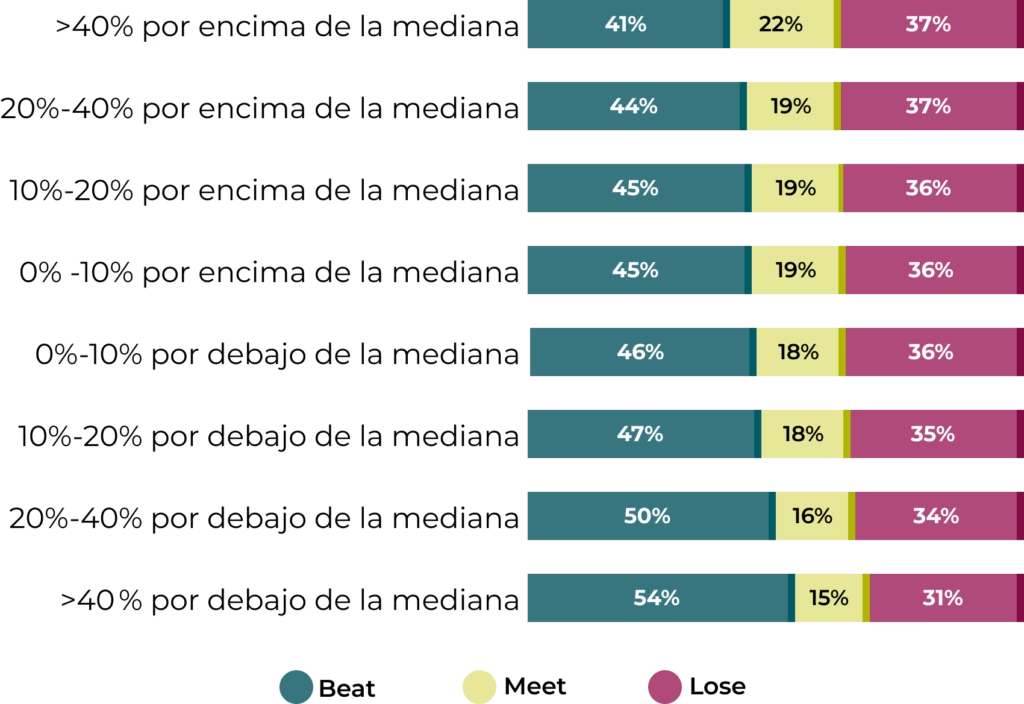

5. ¿En qué tipo de hoteles se detectan más cambios? BML según precios y tipología de hotel

El análisis por tipología de hotel confirma que el comportamiento más agresivo se concentra en el segmento de hoteles independientes y, en especial, en la comparativa con el “resto de OTAs”.

Cuando los precios se sitúan un 40 % por encima de la media del precio de la plaza, la tasa de lose alcanza el 42 %, frente al 34 % registrado en las grandes OTAs (véase Gráfico 6).

Gráfico 6. BML hoteles independientes según los precios: resto de OTAs

Fuente: World Parity Report | Abril 2025

En conclusión: Los hoteles independientes o pertenecientes a pequeñas cadenas van a afrontar mayor agresividad de precios en las OTAs conforme se sitúen en tramos de precio más altos que el precio medio de su plaza.

Esta mayor agresividad se identifica especialmente con las OTAs secundarias, lo que refuerza la necesidad de una vigilancia más estrecha sobre estos intermediarios, donde la disparidad tiende a intensificarse en contextos de precios elevados.

A este repecto, los expertos opinan:

«Los hoteles con tarifas más altas suelen enfrentarse a más problemas de paridad de precios, especialmente por parte de OTAs terciarias que tienden a rebajar sus tarifas. Esto se debe, en gran medida, a la complejidad de sus redes de distribución», explica Joe Pettigrew, Chief Commercial Officer (CCO) en L+R Hotels y añade «este tipo de establecimientos, habitualmente propiedades de lujo o ubicadas en grandes mercados urbanos, atienden a segmentos internacionales diversos y siguen dependiendo en gran medida de canales B2B. Cuanto más amplia y fragmentada es la red de distribución, más difícil resulta mantener la integridad tarifaria. Con múltiples intermediarios accediendo a las tarifas, se complica minimizar las desviaciones de precio, lose rate y optimizar el rendimiento del canal directo, beat rate, en comparación con hoteles que trabajan con un conjunto más limitado y controlado de socios.»

6. Análisis de la evolución de los precios

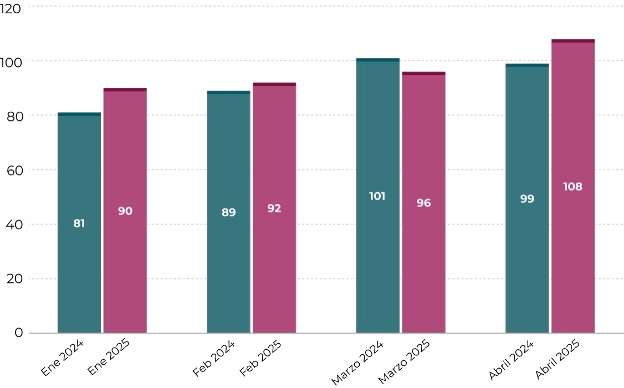

Para cerrar esta “inmersión en el análisis de precios”, ofrecemos unas breves pinceladas sobre su evolución (véase Gráfico 7).

Gráfico 7. Evolución de los precios: 1er cuatrimestre 2024 vs 1er cuatrimestre 2025

Fuente: World Parity Report | Abril 2025 | Base 100 = Precio directo | Enero 2024

Aunque el informe incluye distintas estacionalidades según la localidad analizada, la mayoría de las 60 localidades observadas responde a un patrón estacional propio del hemisferio norte.

Este comportamiento se refleja en una curva mensual ascendente de precios, influida también por el calendario (recordemos que la Semana Santa de 2024 fue en marzo, mientras que en 2025 cae en abril).

Este ciclo se repite en el primer cuatrimestre de 2025, con un aumento progresivo de los precios desde enero hasta abril. Esta dinámica confirma una tendencia estructural: los precios directos comienzan bajos a principios de año, crecen de forma sostenida durante la primavera y tienden a descender hacia el final del ejercicio.

En términos agregados, durante el primer cuatrimestre de 2025 los precios han subido un 6,3 % respecto al mismo periodo de 2024. En otras palabras, el año arranca con un precio medio por noche más elevado, lo que podría indicar que la demanda sigue en crecimiento.

Sobre el WPM

El World Parity Monitor es el primer observatorio de paridad de precios en hospitality a nivel mundial de 123Compare.me, empresa tecnológica especializada en el desarrollo de soluciones para la potenciación de las reservas directas.

Los informes periódicos publicados desde el WPM ofrecen una visión detallada de la evolución de la paridad de precios en hoteles de 3, 4 y 5 estrellas en los 60 destinos turísticos más importantes del mundo.

El estudio se basa en el análisis de más de 6 millones de búsquedas mensuales en Google Hotels, permitiendo evaluar las diferencias de precios entre las tarifas directas de los hoteles y las ofrecidas por las OTAs.

Metodología: indicadores clave de rendimiento (KPIs)

- Beat: El precio directo del hotel es más bajo que en las OTAs.

- Meet: El precio directo y precio en OTAs son similares (+/- 0,5%).

- Lose: El precio en OTAs es más bajo que el directo.